En vertu de l’article L.113-2 du Code des assurances, le dégât des eaux doit être déclaré à son assureur, par téléphone, en ligne, par courrier ou en agence, dans un délai maximum de 5 jours ouvrés à partir de la date de la découverte du sinistre.

À quoi sert une convention ?

Devant ce sinistre croissant, les compagnies d’assurance ont instauré un dispositif de convention pour faciliter le paiement des dommages, réduire les coûts administratifs et accélérer la procédure d’indemnisation. Par conséquent, en cas de dégât des eaux, deux conventions peuvent être appliquées :

✅ Convention IRSI (Indemnisation et recours des sinistres immeubles)

qui a été en vigueur jusqu’au 1er juin 2018 sous le nom de Convention d’indemnisation directe et de renonciation à la réclamation en cas de dégâts d’eau (CIDRE) . Nous aborderons plus tard dans cet article ces deux conventions.

✅ Convention CIDE-COP (Convention d’indemnisation des dégâts des eaux dans la copropriété)

qui est en place depuis 1983 et dont la dernière date de modification a eu lieu en 2003.

Le but de ces conventions est d’indemniser rapidement les victimes touchées par un sinistre de dégât des eaux, sans que la recherche de responsabilité et d’assurance ne ralentisse le processus. En général, c’est l’assurance de l’immeuble (assurance multirisque immeuble ou MRI) souscrite par le syndic de copropriété et/ou l’assurance multirisque habitation (MRH) des résidents affectés qui paiera les indemnisations aux victimes.

Afin que ces conventions puissent fonctionner, il est impératif que tous les assureurs impliqués les signent.

Les accords diffèrent de la procédure habituelle de compensation en vertu de laquelle la personne affectée par le sinistre s’adresse à son assureur, qui la dédommage avant de se retourner contre l’assureur du responsable de l’incident.

Les conventions diffèrent de la procédure habituelle d’indemnisation en droit commun en vertu de laquelle la personne affectée par le sinistre s’adresse à son assureur, qui la dédommage avant de se retourner contre l’assureur du responsable de l’incident.

Conventions CIDRE, IRSI et CIDE-COP, quelles différences ?

La convention IRSI (ou convention d’Indemnisation et de Recours des Sinistres Immeubles) a été instaurée par la Fédération française de l’Assurance (FFA), depuis 2022 l’organisme s’appelle France Assureurs et a pris effet en France le 1er juin 2018. Elle remplace la convention CIDRE (Convention d’indemnisation directe et de renonciation de recours en cas de dégâts des eaux) et a pour but de simplifier et d’accélérer la gestion et l’indemnisation des sinistres liés aux dégâts des eaux et aux incendies survenus dans un immeuble occupé.

L’IRSI apporte une modification majeure au régime conventionnel précédent. Auparavant, deux conventions étaient en vigueur en fonction des montants des dommages, avant le 1er juin 2018 :

✅ Conventions CIDRE

lancée en 1970 et abolie le 1er juin 2018, cette mesure s’appliquait aux dommages causés par l’eau qui ont entraîné des pertes matérielles allant jusqu’à 1 600 € (TVA non incluse) et des dommages immatériels jusqu’à 800 € (TVA non incluse). Cette convention était valable pour tous les types de logements et pour tous les occupants (propriétaires, locataires, indivisaires), à condition que deux assureurs signataires de la convention soient impliqués. Dans le cadre de cette convention, c’était l’assureur du bien sinistré qui prenait en charge les dommages (en dessous des seuils fixés), et non l’assureur responsable. De plus, l’assureur qui indemnisait la victime renonçait à tout recours contre l’assureur responsable.

✅ Conventions CIDE-COPE

accord conclu en 1983 ne couvrait que les dommages causés par l’eau dans une copropriété et seulement s’ils engendrent des préjudices matériels d’une valeur supérieure à 1 600 € (hors TVA), ainsi que des préjudices immatériels d’une valeur supérieure à 800 € (hors TVA).

Depuis que la convention IRSI est en vigueur, il y a eu des modifications apportées aux seuils. À partir du 1er juin 2018, la situation conventionnelle est la suivante :

La convention IRSI établit deux catégories d’indemnisation qui définissent les limites de responsabilité de chaque partie et des assureurs impliqués :

- Première tranche : Si les dommages matériels sont en dessous de 1600€ (hors taxes), l’assureur du locataire sinistré est responsable de l’indemnisation, même si la cause de l’incident ne provient pas du locataire (par exemple, une fuite chez le voisin). Dans ce cas, le sinistre est indemnisé par l’assureur gestionnaire avec renoncement de recours. L’expertise n’est pas obligatoire. L’assureur gestionnaire n’a pas le droit de demander le remboursement d’une partie ou de l’intégralité du sinistre auprès des autres assureurs, sauf si plus de deux sinistres de dégâts des eaux ou d’incendie ont été déclarés dans les derniers 24 mois.

- Si les dommages sont supérieurs à 1600€ (hors taxes) et inférieurs à 5000€ (hors taxes), l’expert est mandaté par l’assureur du locataire du bien sinistré qui est responsable de la gestion du sinistre. L’assureur du bien sinistré paie ensuite les dommages avant de poursuivre les autres assureurs pour obtenir un remboursement en fonction des responsabilités et de la nature des dommages causés (contenu et embellissement appartenant au locataire ou au propriétaire).

- Si les dommages dépassent 5000€ (hors taxe), la convention IRSI ne s’applique pas et d’autres conventions existantes telles que CIDE-COP ou les recours de droit commun sont mises en place. Dans ce dernier cas, chaque partie peut poursuivre les autres assureurs responsables en nommant des experts différents pour obtenir réparation.

Dans quels cas la convention CIDE-COP s’applique-t-elle ?

L’application de la convention CIDE-COP est conditionnée par la satisfaction des critères suivants :

- Au moins deux individus sont impliqués dans l’incident de dégât des eaux, qu’ils soient copropriétaires, locataires, ou représentants du syndicat des copropriétaires souscrivant des assurances dégât des eaux auprès de deux compagnies d’assurance différentes, signataires des conventions ;

- Les dommages sont causés à des logements privés dans un immeuble en copropriété ;

- Les dommages matériels doivent dépasser 1 600 € HT ou 800 € HT pour les dommages immatériels si l’incident s’est produit avant le 1er juin 2018 ;

- Les dommages doivent dépasser 5 000 € HT après le 1er juin 2018 ;

- L’incident doit survenir dans la copropriété affectée par les dommages et non dans un bâtiment voisin, par exemple.

Parmi les biens endommagés, les conventions établissent une distinction entre deux types de biens rigoureusement définis par les accords eux-mêmes :

- Les biens mobiliers et tout ce qui est similaire à des embellissements (peintures, tapisseries, moquettes, miroirs, faux plafonds…) ;

- Les biens immobiliers, c’est-à-dire tous les biens qui ne correspondent pas aux catégories précédemment citées (murs, sols, plafonds…).

Les règles de fonctionnement de la convention CIDE-COP

Principes d’indemnisation

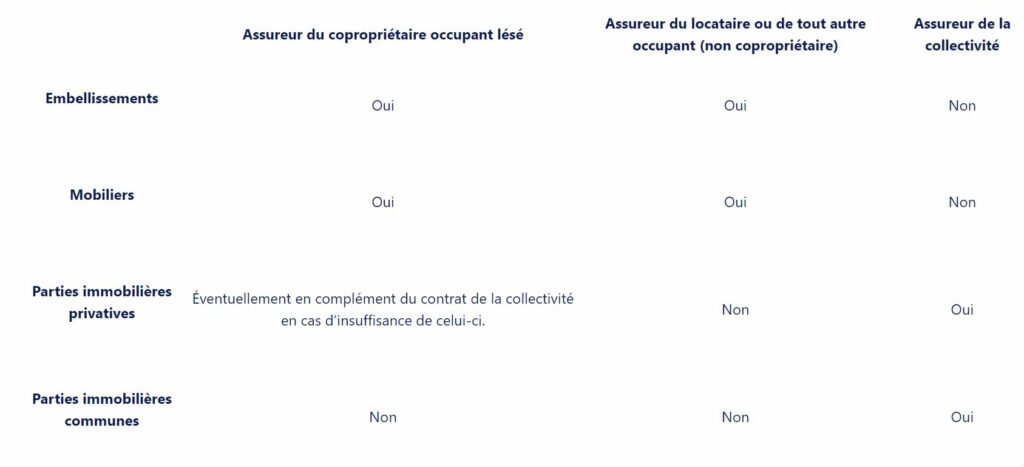

La responsabilité de couvrir les pertes matérielles est habituellement attribuée à l’assureur MRH (Assurance Multirisque Habitation), qui doit dédommager le locataire pour les dommages causés aux mobiliers et à l’embellissement, ainsi qu’à l’assureur de la copropriété MRI (Assurance Multirisque Immeuble en copropriété) pour les dommages aux parties immobilières privées et communes.

De ce fait, grâce à l’application de ces conventions, tous les dommages subis par un résident à l’intérieur de son domicile ou de son logement en copropriété, qu’il soit locataire ou propriétaire, ne seront pas systématiquement couverts par son assurance habitation. Son assurance habitation sera sollicitée pour les préjudices liés aux embellissements (peintures, carrelages, moquette, papiers peints,…). Pour les dommages relatifs aux parties immobilières (murs, planchers, plafonds,…), c’est l’assureur de l’immeuble (MRI) qui prendra en charge les frais de réparation, et ce, même si les préjudices se trouvent dans les parties privées du logement.

Pour s’y retrouver voici un petit tableau récapitulatif de qui prend en charge quoi :

Exercice du recours

Contrairement à la convention CIDRE antérieure ou à la première tranche de la convention IRSI, la convention CIDE-COP se distingue par l’absence de renonciation à recours de la part de l’assureur du lésé. En conséquence, après l’indemnisation des parties lésées, leurs assureurs respectifs peuvent poursuivre les assureurs responsables du sinistre pour récupérer les indemnités versées. La mise en œuvre de ces recours nécessite la réalisation d’une expertise contradictoire des dommages, c’est-à-dire que chaque assureur impliqué mandate son propre expert pour rédiger un rapport sur leurs constatations et proposer une évaluation des dommages.

Selon les situations, la convention CIDE-COP autorise l’identification de l’assureur qui doit être sollicité pour l’exercice du recours en se basant sur le droit commun et la jurisprudence.

Les exclusions

Sont exclus de la convention CIDE-COP les sinistres suivants :

- Qui sont inclus dans le périmètre de la convention CIDRE / IRSI ;

- Qui impliquent la responsabilité civile d’un fournisseur de travaux / de services ou d’un vendeur ;

- Qui couvrent les indemnités qui pourraient être exigées pour les garanties « Recherche de fuites » ;

- Ayant eu lieu dans des propriétés en copropriété ;

- Qui affectent des locaux destinés à une utilisation professionnel.

Il convient toutefois de noter que pour les bâtiments à usage mixte, la convention ne s’applique que si le dommage provient d’une partie des locaux résidentiels ou des parties communes de l’immeuble et qu’il n’affecte pas les parties à usage professionnel.

- Si la copropriété n’est pas assurée collectivement par un contrat spécifique, chaque copropriétaire doit assurer sa partie privative et partager l’assurance des parties communes en fonction de sa quote-part.